Modemanager blicken dem Jahr 2020 mit Sorge entgegen und wappnen sich für eine Verlangsamung des weltweiten Wirtschaftswachstums, so der vierte jährliche „State of Fashion“-Report von The Business of Fashion (BoF) und McKinsey & Company.

Die Teilnehmer der jährlichen Umfrage von BoF/McKinsey unter Führungskräften aus der Modeindustrie äußerten sich über alle Regionen und Preissegmente hinweg pessimistisch. Die Mehrheit (55%) der Führungskräfte erwartet für 2020 eine Abschwächung in der Branche. Nur 9% glauben, dass sich die Bedingungen für die Branche im kommenden Jahr verbessern werden. Demgegenüber hatten im vergangenen Jahr noch 49% positive Erwartungen.

Laut Prognose des McKinsey Global Fashion Index (MGFI) wird das Umsatzwachstum in der Modebranche 2020 weiter zurückgehen auf 3 bis 4% und damit leicht unter die Prognosen für 2019 fallen. Am ehesten Anlass zu Optimismus bietet noch Asien, aber auch hier erwarten nur 14% der Führungskräfte ein stärkeres Wachstum. Die Sorgen steigen angesichts der allgemeinen makroökonomischen Unsicherheit, der weltweiten politischen Unruhen, der anhaltenden Gefahr von Handelskriegen, der enttäuschenden Einzelhandelsumsätze in den Wachstumsmärkten der Schwellenländer im asiatisch-pazifischen Raum sowie angesichts der wirtschaftlichen Unsicherheit im reifen Europa, die durch den Brexit verstärkt wird. Auch die Konsumstimmung in Nordamerika ist gedämpft. Das Wachstum in den Schwellenländern Europas, Lateinamerikas, des Nahen Ostens und Afrikas dürfte insgesamt stabil bleiben.

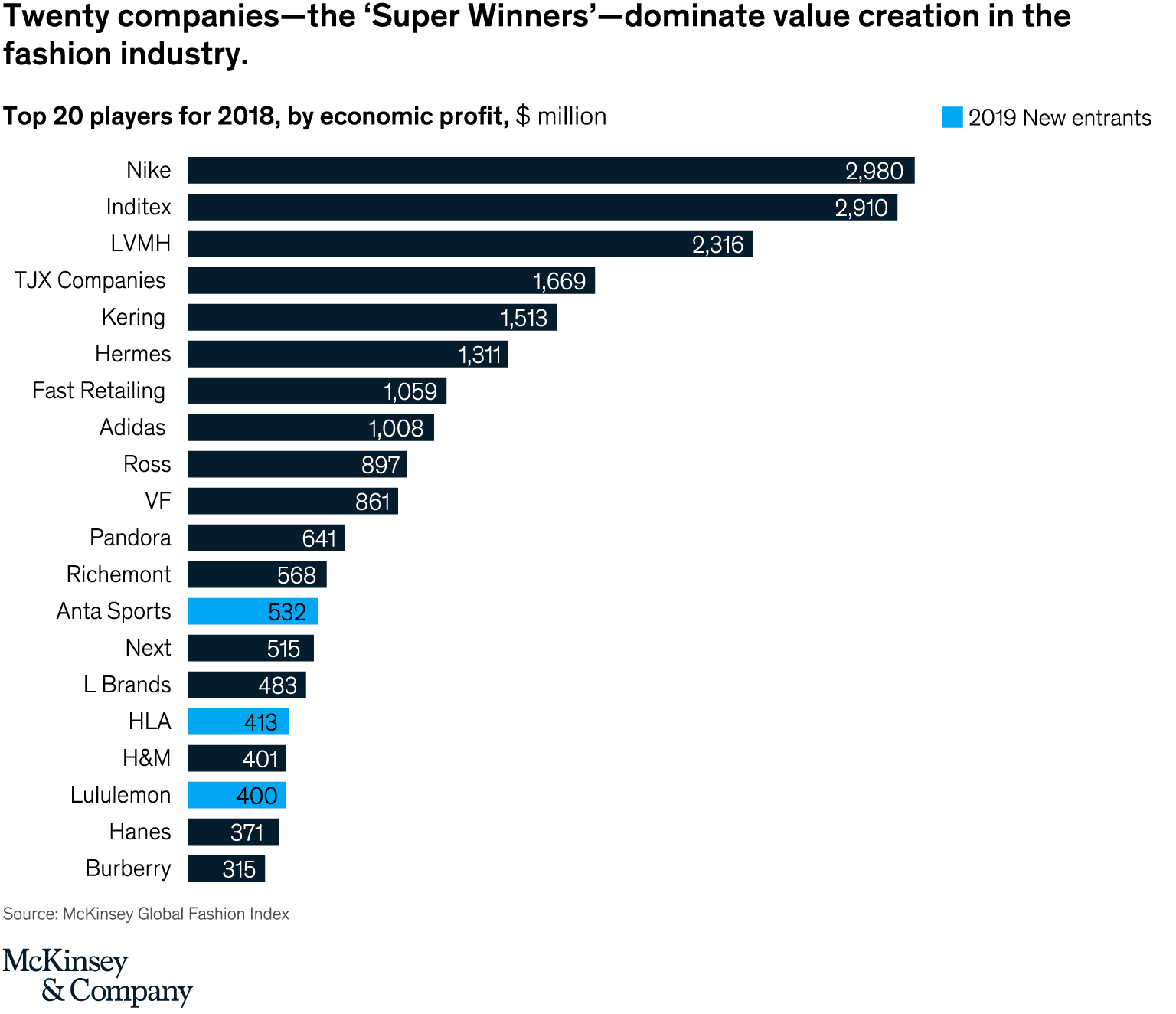

Der Index zeigt auch: Es gibt einige Unternehmen, die ihren Wachstumspfad erfolgreich behaupten. Die „Super Winners“ – die 20 größten börsennotierten Unternehmen gemessen am Economic Profit, wie Nike, Inditex und LVMH— erwirtschaften gemeinsam einen höheren Economic Profit als die gesamte Branche. Der Econimic Profit ist die Maßeinheit für die von Unternehmen geschaffene Wertschöpfung, bei der die Opportunitätskosten von den erzielten Umsätzen abgezogen werden. Des Weiteren sind sie in ihrer Produktpalette und durch ihre Interaktion mit Konsumenten auch oft Branchenvorreiter. Außerdem sind sie am besten positioniert, um Talente anzuziehen. Immer mehr börsennotierte Modeunternehmen sind in Wahrheit Wertvernichter, die einen negativen Economic Profit erzielen.

„Es wird für die Unternehmen der Mitte immer schwieriger, gegen die allmächtigen Super-Gewinner der Modebranche zu bestehen. Um Herausforderungen wie Digitalisierung, Kundennachfrage und Nachhaltigkeit zu bewältigen, müssen Unternehmen ihre Marken fokussieren und mehr investieren“, so Achim Berg, Co-Autor der Studie und Experte für die Mode- und Luxusbranche bei McKinsey.

„Das Jahr 2020 wird schwierig werden – und zwar für einige deutlich schwieriger als für andere. Tatsächlich wird das kommende Jahr von den Modeunternehmen verlangen, sinnvolle Veränderungen entlang der gesamten Wertschöpfungskette und an mehreren anderen Fronten vorzunehmen und gleichzeitig Risiken zu minimieren und mit Unsicherheit zurechtzukommen“, sagt Imran Amed, Gründer und Geschäftsführer von The Business of Fashion und einer der Autoren des Berichts.

1. On High Alert: Für das kommende Jahr ist weiterhin Vorsicht geboten, zumal zunehmende Turbulenzen die Beziehungen zwischen Industrie- und Schwellenländern stören könnten. Rezessionsanzeichen bewegen Unternehmen in allen Branchen dazu, Resilienz-Programme zu entwickeln und makroökonomische Risiken wie geopolitische Instabilität und zunehmende Handelsspannungen einzuplanen.

2. Beyond China: China wird in der globalen Modebranche weiterhin spannende Möglichkeiten bieten und eine führende Rolle spielen, aber der riesige Markt erweist sich als schwerer zu knacken, als von vielen Marktteilnehmern erwartet. Da einige erfolgreiche Akteure stark auf China angewiesen sind und andere zu kämpfen haben, sollten die Unternehmen erwägen, ihr Risiko zu streuen, indem sie in andere wachstumsstarke Regionen wie Russland, Brasilien, Südostasien und Indien expandieren.

3. Next Gen Social: Da traditionelle Engagement-Modelle auf etablierten Social-Media-Plattformen zu kämpfen haben, müssen Mode-Akteure Wege finden, um die Effektivität ihrer Marketingausgaben zu maximieren. Entscheidend dabei werden Inhalte sein, die Aufmerksamkeit erregen und auf der jeweils richtigen Plattform für jeden Markt bereitgestellt werden. Ebenso wichtig werden überzeugende „Calls to Action“ und nach Möglichkeit nahtlose Verbindungen zur Kasse sein.

4. In the Neighbourhood: Das Bedürfnis der Verbraucher nach Komfort und Unmittelbarkeit veranlasst die Einzelhändler, die bestehenden herkömmlichen Netzwerke durch Stores in kleineren Formaten zu ergänzen, die Kunden überall erreichen und für eine reibungslose „Customer Journeys“ sorgen. Die Gewinnerformel wird aus In-Store-Erlebnissen und lokalisierten Sortimenten in Nachbarschaften und Vororten jenseits der Haupteinkaufsstraßen bestehen.

5. Sustainability First: Die globale Modebranche verbraucht viel Energie, belastet die Umwelt und ist abfallintensiv. Im nächsten Jahr müssen Modeanbieter Maßnahmen ergreifen, um dem Wunsch der Verbraucher nach Veränderung beim Thema Nachhaltigkeit gerecht zu werden.

6. Materials Revolution: Modemarken-Hersteller halten Ausschau nach Alternativen zu herkömmlichen Materialien. Dabei konzentrieren sich die Hauptakteure auf nachhaltigere Ersatzmaterialien wie kürzlich wiederentdeckte und erneuerte alte Bekannte, aber auch Hightech-Materialien, die Ästhetik und Funktion in sich vereinen. Forschung und Entwicklung werden sich zunehmend auf die Materialwissenschaft konzentrieren und in großem Maßstab neue Fasern, Textilien, Finishes und andere Materialinnovationen genutzt werden.

7. Inclusive Culture: Verbraucher und Mitarbeiter setzen Modeunternehmen zunehmend unter Druck, sich für Vielfalt und Inklusion einzusetzen. Immer mehr Unternehmen werden Vielfalt und Inklusion höhere Priorität einräumen, sie in der gesamten Organisation verankern und Spezialisten für diesen Bereich einstellen, aber die Initiativen der Unternehmen werden auch zunehmend auf ihre Aufrichtigkeit und Ergebnisse hin überprüft werden.

8. Cross-Border Challengers: Etablierte Modemarken und Einzelhändler werden zunehmend mit Konkurrenz seitens neuer asiatischer Wettbewerber konfrontiert sein, zumal Produzenten und KMUs ihre traditionellen Rollen verlassen und direkt an globale Verbraucher verkaufen. Zu erwarten ist stärkere Konkurrenz durch bisher unbekannte Akteure in der asiatischen Lieferkette, die attraktive Ware über grenzüberschreitende E-Commerce-Plattformen zu erschwinglichen Preisen vertreiben.

9. Unconventional Conventions: Traditionelle Messen müssen auf zunehmende Direktvermarktung, kürzere Modezyklen und Digitalisierung reagieren, indem sie neue Rollen übernehmen und ihre Zielgruppe justieren. In dem Bestreben, sich vom Wettbewerb werden immer mehr dieser Veranstaltungen attraktive B2C-Komponenten oder neue Dienste und Erfahrungen einführen, um die Beziehungen zu ihrer traditionellen B2B-Zielgruppe zu verbessern.

10. Digital Recalibration: Die Bewertungen der digitalen Modeakteure haben schwindelerregende Höhen erreicht und obwohl einige hochkarätige Börsengänge und Privatunternehmen Einhornstatus erreicht haben, verschlechtert sich die Stimmung bei den Anlegern. Im Durchschnitt sind die Aktienkurse von digitalen Modeunternehmen nach Börsengang in den vergangenen zwei Jahren um 27% gesunken.

„Super-Gewinner“ und Hidden Champions

„Super-Gewinner“ – Im Jahr 2018 erwirtschafteten die am Economic Profit gemessen 20 größten börsennotierten Modefirmen 138 Prozent des Economic Profit der Gesamtbranche – ohne sie hätte die Modeindustrie also Verluste eingefahren. Mit einem überdurchschnittlichen Umsatzwachstum übertreffen diese Super-Gewinner auch die Rohertragsmarge der restlichen Branche. Dank einer Rohrertragsmarge von 54% liegen sie um durchschnittlich 6 Prozentpunkte über dem Durchschnitt der übrigen Branche. Zu den diesjährigen 20 Super-Gewinnern zählen drei Neueinsteiger – Anta Sports, Heilan Home (HLA Corporation) und Lululemon. Die Performance dieser neuen Akteure und ihr Aufstieg spiegelt die Stärke der Kategorien Sportbekleidung und Athleisure sowie die sich verändernde Einstellung der chinesischen Verbraucher zu lokalen Marken wider, da chinesische Marken zunehmend mit internationalen High-Street-Marken konkurrieren.

„Hidden Champions“ – Einige Privatunternehmen, von denen viele ihre Kategorie selbstbewusst dominieren, haben zweifellos das Zeug, in die Gruppe der Super-Gewinner aufzusteigen. Der geschätzte Gesamtumsatz der privaten Akteure belief sich 2018 auf über 1 Mrd. USD 2018. Einer dieser Hidden Champions ist Chanel, ein angesehenes Unternehmen, das Status und Luxus verkörpert.